プリンターの耐用年数は?減価償却の仕方と買い替えタイミングを解説

プリンターは購入費用が高いため、買い替えに二の足を踏んでしまう企業も多いでしょう。買い替えを検討するにあたって「耐用年数」は重要な指標となります。

本記事ではプリンターの耐用年数をはじめ減価償却の仕方、買い替えのタイミングについて解説します。

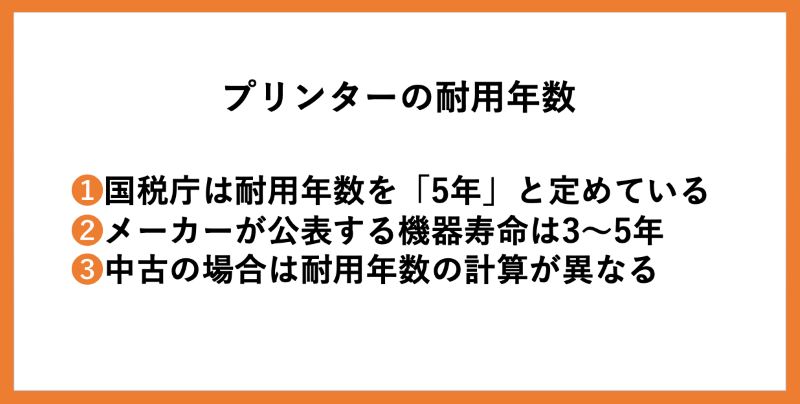

プリンターの耐用年数は?

前提として、「耐用年数」と「耐久年数」は異なります。耐用年数とは、機器を「減価償却資産」として計上できる年数のこと。一方の耐久年数は、機器自体が問題なく使える年数を指します。

1. 国税庁は耐用年数を「5年」と定めている

国税庁は、プリンターを含む複合機やコピー機、計算機などの法定耐用年数を「5年」と定めています。プリンターなどの資産は、年数が経つごとに劣化します。その劣化度合いを数値化したものが「耐用年数」です。プリンターの耐用年数は「5年」ですので、5年をかけて購入代金を減価償却する必要があります。

2. メーカーが公表する機器寿命は3〜5年

法定耐用年数とは別に、メーカーが定める機器寿命(耐久年数)もあります。機器の種類やスペックによって異なりますが、一般的にプリンターの寿命は3〜5年といわれており、それに準じて保証期間を設けているケースが多いです。万が一プリンターが故障してしまった場合のメーカー対応の有無も買い替える上で重要となるので、耐用年数と同じく機器寿命も確認しておきましょう。

3. 中古の場合は耐用年数の計算が異なる

中古のプリンターを購入した場合は、耐用年数の計算が異なります。次の計算式を用いて減価償却を行います。

- 耐用年数が5年を経過している場合=5年×0.2

- 耐用年数が一部のみ経過している場合=(5年-経過年数)×0.8

法定耐用年数の「5年」が全て経過しているプリンターの場合、5年×0.2=1年が耐用年数となります。耐用年数が一部のみ経過している場合は、5年から経過年数を引いて、0.8をかけた数字が耐用年数です。たとえば3年が経過したプリンターの場合、(5年-3年)×0.8=1.6年が耐用年数となります。

プリンターの価格によって減価償却の必要有無が異なる

プリンターは機器によって価格が異なります。ハイスペックな複合機なら数百万円する場合も。その際、購入価格によって減価償却の有無が異なります。

1. プリンター価格が「10万円未満」の場合

プリンターの価格が「10万円未満」の場合は、減価償却の必要がありません。「消耗品費」にすることで、経費の一括計上が可能です。

2. プリンター価格が「10万円以上20万円未満」の場合

プリンターの価格が「10万円以上20万円未満」の場合は、「一括償却資産」として扱うことで、法定耐用年数に関わらず「3年」で減価償却が可能です。15万円のプリンターの場合、年間5万円ずつ償却し、トータル3年で全額償却する計算です。

ただし、次に該当する中小企業や個人事業主は、プリンターを「少額減価償却資産」と見なすことで特例を受けられます。

- 連結法人ではない

- 資本金または出資金1億円以下

- 従業員が500人以下

- 青色申告をしている

上記の条件をすべて満たしていれば、30万円未満の資産を全額、その年の損金として計上できます。(=減価償却しなくてよい)

参考記事:中小企業者等の少額減価償却資産の取得価額の損金算入の特例 | 国税庁

3. プリンター価格が「30万円以上」の場合

プリンターの価格が「30万円以上」の場合は、法定耐用年数に準じて「5年」で減価償却を行います。

プリンターの減価償却率は2種類ある

減価償却の計算では「減価償却率」を用います。償却率は「定額法」と「定率法」によって数字が異なるので、ここで解説します。

定額法

定額法とは、毎年決まった金額を償却していく方法です。プリンターは法定耐用年数が5年なので償却率は0.2となり、『購入価格×0.2』で減価償却費を求めます。50万円でプリンターを購入した場合、50万円×0.2=10万円が減価償却費です。年間10万円を5年かけて減価償却します。

定率法

定率法とは、毎年一定の割合で少しずつ減価償却費を少なくする方法です。法定耐用年数が5年の資産は償却率が「0.4」と決まっており、『未償却の残高×定率法の償却率』で減価償却費を求めます。

50万円のプリンターを購入した場合、次のように計算します。

- 1年目:100万円×0.4=40万円

- 2年目:(100万円-40万円)×0.4=24万円

- 3年目:(60万円-24万円)×0.4=14.4万円

上記の計算を5年間繰り返してゼロにします。定率法は計算が複雑なので、端数が出るケースも多いです。具体的な計算方法は国税庁が公表しているので、ぜひ参考になさってください。

【参考】No.2106 定額法と定率法による減価償却 | 国税庁

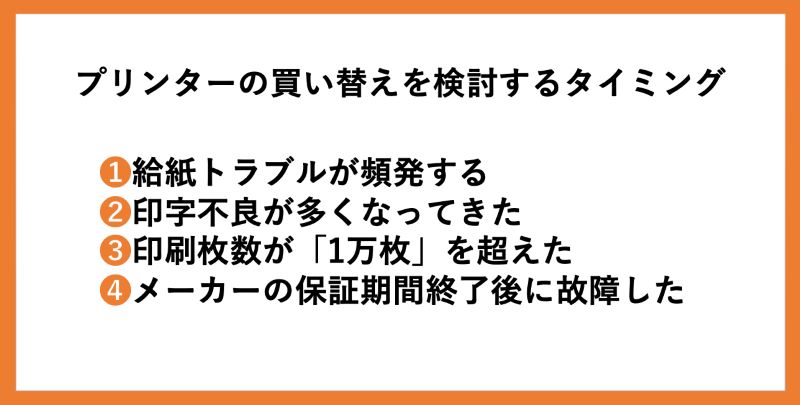

プリンターの買い替えを検討するタイミングは?

1. 給紙トラブルが頻発する

正しく用紙をセットしているのにうまく給紙されない、同時に2枚以上が休止されてしまうなど、給紙トラブルが頻発する場合は要注意です。

給紙設定を変えるなどの応急処置で対応できますが、そもそもプリンター自体が寿命の可能性があります。まずはきちんと用紙をセットできているか確認し、それでもトラブルが頻発する場合は買い替えを検討しましょう。

2. 印字不良が多くなってきた

印刷した用紙にスジが入っている、文字がかすれているなどの印字不良が頻発する場合も、プリンターが寿命の可能性があります。

印字不良の原因として、インクの出口である「ノズルの詰まり」が考えられます。ノズルのクリーニングをしても印字不良が改善しない場合は、買い替えを検討しましょう。

3. 印刷枚数が「1万枚」を超えた

プリンターは経年による寿命以外にも、「どのくらい使ったか」が重要です。一般的に、総印刷枚数が1万枚を超えると、給紙トラブルや印字不良が起きやすくなるといわれています。

機種によって寿命は異なりますが、メーカーのカタログに「何枚程度印刷が可能か」が明記されているので、あらかじめ確認しておきましょう。

4. メーカーの保証期間終了後に故障した

メーカーは、カタログなどにプリンターの印刷枚数や使用可能年数の目安を記載しています。それに準じて3〜5年など保証期間も定められていますが、保証期間後に機器が故障した場合も、買い替えを検討すべきといえます。

保証期間が過ぎると、メーカーに修理を受け付けてもらえなかったり、修理店に有償で対応してもらう必要があったりと手間とコストがかかります。

したがって、メーカーの保証期間が過ぎた後にプリンターが故障したら、早急に買い替えをするべきといえます。

【まとめ】プリンターは購入から5年を過ぎたら買い替えを検討するべき

プリンターは耐用年数が「5年」に定められています。メーカー保証も5年で切れる場合が多いため、購入から5年が経過したら買い替えを検討するのがよいでしょう。メーカーや使用頻度によっては5年以内に故障やトラブルが頻発することもあるので、その際はすぐに買い替えることをおすすめします。